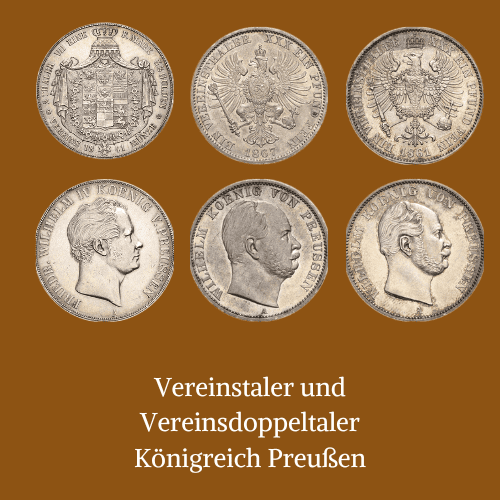

Die Voraussetzungen für den Vereinstaler

Die politische Neuordnung Deutschlands auf dem Wiener Kongress und die Gründung des Deutschen Bundes schufen die Voraussetzungen für eine neue Entwicklung auf dem Gebiet des Münzwesens. Handelsvereine der einzelnen Staaten untereinander und der Deutsche Zollverein von 1834 zogen eine Vereinheitlichung des Münzwesens nach sich. Im Deutschen Zollverein wurden die Mehrzahl der deutschen Staaten zu einem einheitlichen Zollgebiet vereinigt. So vereinbarten die deutschen Staaten 1837 als gemeinsamen Münzfuß, einen Gulden. Einige von diesen Staaten hatten diesen Münzfuß schon einige Jahre vorher eingeführt. In Norddeutschland gewann Preußen infolge seiner zunehmenden Bedeutung auch im Münzwesen ein wachsendes Übergewicht. Dies wirkte sich natürlich in der Verbreitung des Talers über die Landesgrenzen hinaus aus. Die sächsischen Staaten, sowie Braunschweig, Waldeck, Reuß, Schaumburg-Lippe und Schwarzburg prägten allerdings weiter nach dem Konventionsfuß und nicht nach dem preußischen Münzfuß.

Vereinsdoppeltaler 1840 Friedrich Wilhelm III. Avers

Karte Deutscher Bund

Vereinsdoppeltaler 1840 Friedrich Wilhelm III. Revers

Die Einführung einer gemeinsamen Vereinsmünze

im Jahre 1838 kam es schließlich in Dresden auf Betreiben Preußens zu einem Münzvertrag. Diesem Vertrag schlossen sich der überwiegende Teil der Staaten vom Zollverein an. Die wesentlichsten Bestimmungen des Vertrages waren Beschränkungen auf zwei Währungseinheiten. Es waren der Gulden in Süddeutschland und der Preußische Taler in Norddeutschland. Des weiteren die Einführung eines gemeinsamen Vereinstaler, welche den Wert von 2 Taler oder 3 ½ Gulden hatte. Damit war für das Zollvereinsgebiet ein Schritt in Richtung auf eine Vereinheitlichung des Münzwesens in Deutschland getan. Auch könnte man darunter einen weiteren Schritt zur Einheit Deutschlands verstehen. Das Zollvereinsgebiet umfasste aber keineswegs den ganzen Deutschen Bund. Auch wurden leider davon nicht die sehr vielen verschiedenen Kleinmünzsysteme berührt.

Vereinsdoppeltaler 1846 Friedrich Wilhelm IV. Avers

Vereinsdoppeltaler 1846 Friedrich Wilhelm IV. Revers

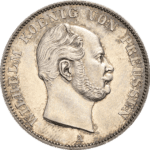

Doppeltaler 1867 Avers

Doppeltaler 1867 Revers

Zum Doppeltaler kam auch der Taler als Vereinstaler

Der als Vereinsmünze eingeführte Doppeltaler zeigte nicht den erhofften Erfolg. Er war unhandlich und durch seinen hohen Wert entsprach er nicht den Bedürfnissen des täglichen Geldverkehrs. Dies kann man u.a. daran erkennen, dass seine volkstümliche Bezeichnung "Champagnertaler" war. Die wachsende wirtschaftliche Verflechtung im Gebiet des Deutschen Bundes forderte eine für den Geldverkehr zweckmäßigere Gemeinschaftsmünze als Zahlungsmittel. Im Wiener vertrag von 1857, der außer dem Zollvereinsstaaten auch Österreich und Liechtenstein umfasste, gelang es Preußen, seinem im Jahr 1750 durch die Graumannsche Reform eingeführten Taler als Vereinsmünze durchzusetzen. Somit waren der Doppeltaler als auch der Taler eine Vereinsmünze. Darum gibt es die Bezeichnungen Vereinsdoppeltaler und Vereinstaler. Als Münzgrundgewicht löste das Zollpfund zu 500 Gramm die bisherige Kölner Mark ab. Dies drückte sich auch in den Münzaufschriften aus. Der neue Vereinstaler galt in Süddeutschland 1 ½ Gulden und in Österreich 1 ¾ Gulden. Im Königreich Preußen wurden in den Jahren 1859 und 1860 über 34 Millionen Stück geprägt. Es wurde zwar immer noch keine vollständige Münzeinheit erreicht, doch es gab schon mal zwei Münzwerte, welche im ganzen Vereinsgebiet Gütigkeit hatten. Salopp gesagt, war das schon mal ein Anfang.

Vereinsdoppeltaler 1841 Friedrich Wilhelm IV. Avers

(Champagnertaler)

Vereinsdoppeltaler 1841 Friedrich Wilhelm IV. Revers

(Champagnertaler)

Vereinsdoppeltaler 1856 Avers

Vereinsdoppeltaler 1856 Revers

Wie sich der Vereinstaler als gängiges Zahlungsmittel festigte

Diesem Münzvertrag waren folgende deutsche Staaten nicht vertreten: die Hansestädte Bremen, Hamburg, Lübeck, sowie die mecklenburgischen Herzogtümer und Holstein. Infolge der kriegerischen Auseinandersetzung zwischen Preußen und Österreich im Jahr 1866, kam es zum Ende des Deutschen Bundes. Es schieden Österreich und Liechtenstein aus dem Münzverein aus. Aber es blieben ihre Vereinstaler weiterhin im Vereinsgebiet als gesetzliches Zahlungsmittel erhalten. Im Königreich Preußen wurden allein in den Jahren 1866/67 etwa 56 Millionen Vereinstaler geprägt. Auch dadurch festigte sich die Stellung des Vereinstalers als Hauptwährungsmünze in Deutschland. Die letzte Ausgaben dieser Taler waren Gedenkstücke aus dem Jahre 1871. Dies war der "Siegesthaler" anlässlich des Sieges vom Deutschen Reich im Deutsch-Französischen Krieg 1870/71.

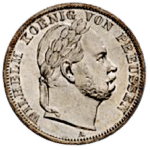

Vereinstaler 1861 Wilhelm Avers

Vereinstaler 1861 Wilhelm Revers

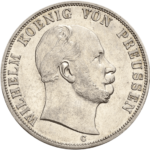

Vereinstaler 1867 Wilhelm I.

Vereinstaler 1867 Wilhelm I. Revers

In den Jahren 1871/73 erfolgte der Übergang zur Goldwährung und zur Mark als Währungsmünze im neu gegründeten Deutschen Reich. Damit verloren die umlaufenden Kronentaler, Konventionstaler, die Vereinsdoppeltaler ihre Eigenschaft als Zahlungsmittel. Die Vereinstaler hingegen blieben noch jahrzehntelang neben den Reichsgoldmünzen gleichberechtigte Währungsmünzen. Ein Vereinstaler hatte den Wert von 3 Mark. Im Jahre 1907 wurden die Vereinstaler außer Kurs gesetzt. Damit wurde die rund vierhundertjährige Geschichte des deutschen Talers beendet. Nur sein Name hat sich für das Dreimarkstück noch lange im Volksmund erhalten. Auch ist er noch häufig in weisen Sprüchen, Redewendungen und sogar in Märchen und Kinderliedern zu finden.

Siegestaler 1866 Avers

Siegestaler 1866 Revers

Siegestaler 1871 Avers

Siegestaler 1871 Revers

Vielen Dank für Ihre Beiträge zur brandenburgischen- preußischen Münzgeschichte. Sammle selber seit Jahren und freue mich deshalb sehr. Herzlichen Gruß Ralph Biewer

Sehr geehrter Herr Biewer,

es freut mich sehr, dass Ihnen meine Seite gefällt. Ich bin auch sehr oft auf der Suche nach interessanten Begebenheiten und Geschichten rund um das Thema brandenburgischen-preußischen Münzgeschichte. Mal sehen was ich da noch so alles entdecken werde und auf dieser Seite hier kundtun kann.

Beste Grüße

Steffen Obst

Eine sehr interessante Nischenseite zum Thema Preußentum Münzen.

Wird sicherlich seine Interessenten finden.

Hallo Tuan,

vielen Dank für deinen Kommentar. So etwas hilft mir immer weiter. Gut ist auch, dass ich auf den anderen 3 Webseiten noch nie einen „echten“ Kommentar erhalten habe. Somit kann ich auch gleiche „live“ üben, wie man Kommentare bearbeitet.

Beste Grüße Steffen